CCM香港では香港法人・オフショア法人設立サポートサービスをご提供しています。

![]()

![]()

![]()

![]()

- TOP »

- 法人設立お役立ち情報 »

- 香港 »

- 香港税務

香港

香港香港 > 税務

課税率を自ら選択出来る香港の所得税

更新日:2016年09月08日

香港で働く方々にとっても所得に掛かる税金の取扱いはとても重要な一年の行事です。日本のサラリーマンのように企業が源泉徴収制度に則って従業員の毎月の給与から天引きして行くのと違い、香港では住民各自が確定申告を行う事でこの税制度は廻っています。

ではその課税体系がどうなっているのでしょうか?以下にまとめて見ましたのでご覧下さい。

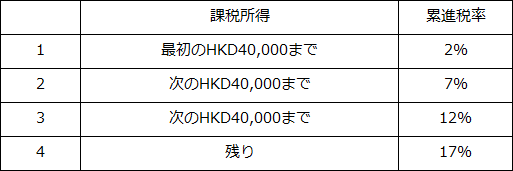

先ずは累進税率の体系です。

【累進税率】

次ぎは標準税率です。

【標準税率】

給与所得に掛かって来る税率 15%

上記2つは香港での給与所得者にとって"選択性"を敷いており、結果として給与の規模に応じて納税額に差が出て参ります。そしてこれらを掛ける前には、給与所得そのものに対して各種の控除項目が存在し、それらを除いた残高に上記の税率が掛けられて税金が算出される事になる訳です。

では、ここで事例を上げて内容を比較して見ましょう。

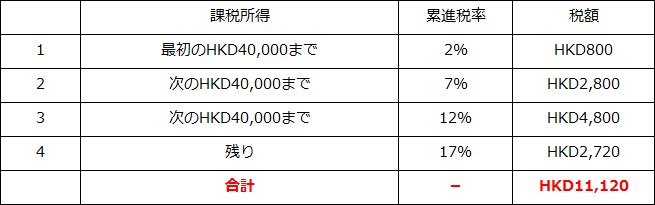

条件(1):会社員 年収50万香港ドル

扶養家族:妻&子供1人

HKD500,000 - HKD264,000 (既婚者基礎控除額)=HKD236,000

236,000 - HKD100,000(子女控除額)=HKD136,000

そしてこれを累進税率で計算すると以下の通りとなります。

次ぎは標準税率のケースです。

HKD136,000 X 15%=HKD20,400

つまり給与所得と家族構成が上記の前提ですと、明らかに累進税率の方が有利となって参ります。

しかしながら、この所得が倍の場合はどうでしょうか?

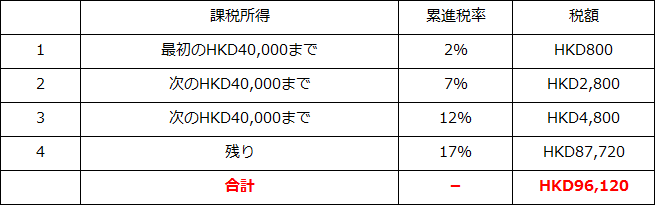

条件(2):会社員 年収100万香港ドル

扶養家族:妻&子供1人

累進税率:

標準税率:HKD136,000 X 15%=HKD95,400

この比較から分かることは、高額所得者になればなるほど累進税率を選択する意味が薄れることです。従って香港人の経済的なゴールと言うものは、この"標準税率使用者"になる事と言っても過言ではありません。

ではその課税体系がどうなっているのでしょうか?以下にまとめて見ましたのでご覧下さい。

先ずは累進税率の体系です。

【累進税率】

次ぎは標準税率です。

【標準税率】

給与所得に掛かって来る税率 15%

上記2つは香港での給与所得者にとって"選択性"を敷いており、結果として給与の規模に応じて納税額に差が出て参ります。そしてこれらを掛ける前には、給与所得そのものに対して各種の控除項目が存在し、それらを除いた残高に上記の税率が掛けられて税金が算出される事になる訳です。

では、ここで事例を上げて内容を比較して見ましょう。

条件(1):会社員 年収50万香港ドル

扶養家族:妻&子供1人

HKD500,000 - HKD264,000 (既婚者基礎控除額)=HKD236,000

236,000 - HKD100,000(子女控除額)=HKD136,000

そしてこれを累進税率で計算すると以下の通りとなります。

次ぎは標準税率のケースです。

HKD136,000 X 15%=HKD20,400

つまり給与所得と家族構成が上記の前提ですと、明らかに累進税率の方が有利となって参ります。

しかしながら、この所得が倍の場合はどうでしょうか?

条件(2):会社員 年収100万香港ドル

扶養家族:妻&子供1人

累進税率:

標準税率:HKD136,000 X 15%=HKD95,400

この比較から分かることは、高額所得者になればなるほど累進税率を選択する意味が薄れることです。従って香港人の経済的なゴールと言うものは、この"標準税率使用者"になる事と言っても過言ではありません。