CCM香港では香港法人・オフショア法人設立サポートサービスをご提供しています。

![]()

![]()

![]()

![]()

- TOP »

- 法人設立お役立ち情報 »

- 香港 »

- 香港税務

香港

香港OECDの『自動的情報交換制度』と香港

本部をフランスのパリに置くOECD(経済協力開発機構)は、先進諸国などからの要請もあり、国外に租界してしまう自国民(又は自国企業)の保有資産把握の為の準備を行って参りました。以前もご紹介した『BEPS』(税源侵食と利益移転)もその一環での代表的なプロジェクトであり、そして今回ご紹介する『CRS』もその内の一つとなります。

この『CRS』 と略された制度の名称は、正式にはCommon Reporting Standardの頭文字を纏めたもので、日本国内では『自動的情報交換制度』として会計・金融業界では理解されております。

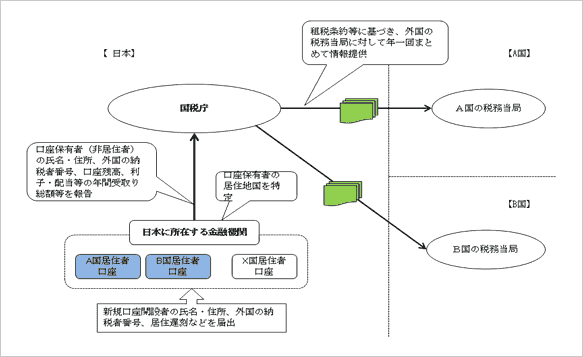

さて、この『自動的情報交換制度』の内容でございますが、これをひと言で言い表すと"非居住者に係わる金融口座情報を、税務当局間で自動的に交換する為の制度"となります。

具体的には各国の税務当局が

1. 自国に所在する金融機関(銀行、証券)から非居住者が保有する金融口座の口座残高、利子・配当等の年間受取り総額等の情報の報告を受け、

2. 租税条約等の情報交換規定に基づき、その非居住者の居住地国の税務当局に対してその情報を提供する

と言うものです。

この制度はいよいよ来年1月1日から日本で実施されることになるのですが、その後、国内金融機関から上記の1に関する報告を税務局に行う期日が2018年4月30日までとなり、そして第一回目の情報交換が同年9月30日となる予定です。

以下は『自動的情報交換制度』の仕組図:

国外資産を持つ方々にとっては、何とも憂鬱な状況になるやも知れない、この『自動的情報交換制度』。しかしながら、仮に非居住者の資産内容の把握が可能となったとしても、税務局全体のマンパワーを考えた場合、全件摘発に掛かる時間は相当長期に渡るとの見方もあるのは事実であり、結局は実勢としては大きな影響を与えないのではないかとも言われています。

事実として数年前に"鳴り物入り"で施行された『国外調書制度』での申告数だけ取ってみても、当局側の期待値を大きく下回ってしまったこともあるので今後の成り行きが注目されます。