CCM香港では香港法人・オフショア法人設立サポートサービスをご提供しています。

![]()

![]()

![]()

![]()

- TOP »

- 法人設立お役立ち情報 »

- その他 »

- その他一般

その他

その他更に強化!渡す方も渡される方も更に憂慮する結果となる国外相続財産

来月の1日から正式に施行される事になる『平成29年度 税制改正大綱』の内容ですが、その中には国外に居住されている日本人だけでなく、外国人に対する課税関係などの見直しが行われており、全体的には更に厳しさを増すものとなったとの印象で。

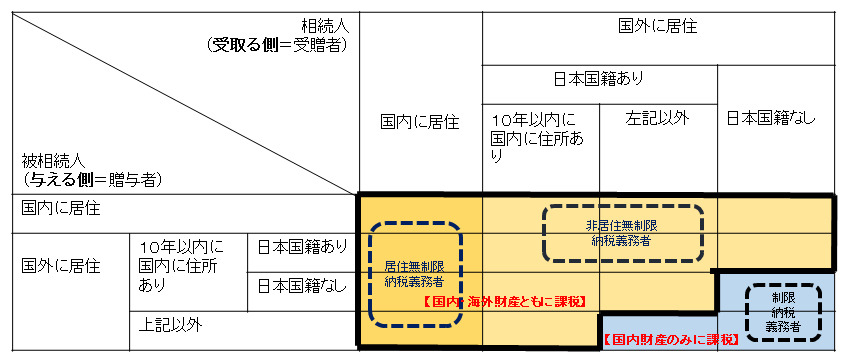

"国外財産に対する相続税等の納税義務の範囲の見直し"と銘打たれたものは、今回、大きく分けて2つの点に集約されていると言えるでしょう。

1.被相続人及び相続人の国外居住期間が延長される→「5年から10年」に

もともとこれは、国外資産を渡す者(被相続人)と受取る者(相続人)の両方が、相続開始前の"5年超"の間、日本国内に住所を有していてはならないと言う従来の条件だったものが、更にその倍の期間、即ち"10年超"に延長されてしまったと言う話です。つまり今回の改正は租税回避を目的とした海外移住(資産フライト)を行う資産家などの意欲を削ぐことであるとされています。

2.国外居住・外国籍の相続人に対する課税の強化

現行制度では、<国内に住所を有しない>+<日本国籍を有しない>と言う相続人(つまり外国育ちの外国人)が<国内に住所を有しない>被相続人(こちらも外国育ちの外国人)から相続を受けた場合、被相続人がたまたま日本国内に持ってしまった等の場合はその国内財産が相続税の課税対象とされていました。

しかしながら今回の改正では、相続開始前10年以内に国内に住所を有していた被相続人からの相続を受けた場合については、国内財産だけではなく国外財産も相続税の課税対象となるとの事です(一時的滞在*を除く)

*一時的滞在(国内に住所を有している期間が相続開始前15年以内で合計10年以下の滞在をいう。)

上記の改正は、2017年4月1日以後に相続等により取得する財産に係る相続税等について適用される事になりますのと同時に贈与税についても同様の取扱いになるとの事です。