CCM香港では香港法人・オフショア法人設立サポートサービスをご提供しています。

![]()

![]()

![]()

![]()

- TOP »

- 法人設立お役立ち情報 »

- 香港 »

- 香港税務

香港

香港香港 > 税務

香港法人もオフショア所得の申請で課税はゼロに?

更新日:2016年07月25日

香港で法人設立を行い、ビジネスをすることのメリットは非常に数多くあります。具体的には(日本などと較べると)格段に低い税率(法人税16.5%)であったり、また規制なども緩やかである為、参入の為のハードルが低いと言うことも要点として挙げられるでしょう。但し、今から挙げる事例のケースでも"税制特典"があるとご存知でいらっしゃる方々は余り多く居ません。

以下にご紹介する『構造』と言うのはビジネス上では幾らでも存在するものですので一見真新しくは見えませんが、この内容で稼ぐ売上に対する香港での取り扱いは知っておいても良いのではないかと思われます。

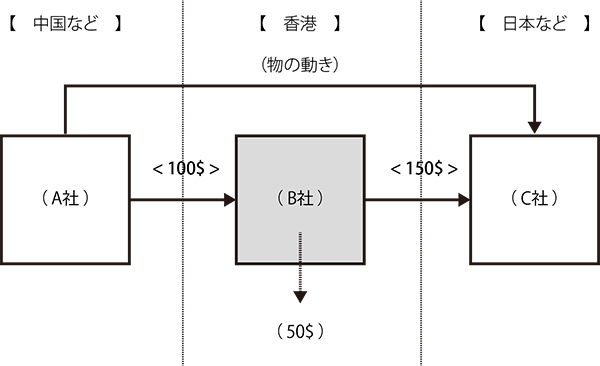

上記は通常の貿易業務などに該当するようなモデルです。つまり香港の会社(B社)が香港外のA社から仕入れを行い、香港外のC社に販売を行うと言う単純な形。

しかしながら、ここで収益としてあがる$50と言うのは(香港から見ると)その売り買いが全て対岸で行われる形(=商売の源泉が香港外から来る売上)となっており、この場合の香港税制での解釈と言うのは、『非課税扱い』が原則となるのです。

税務申告の際にこうした部分の申請(業界用語としては"オフショアクレーム"と言います)を同時に上げ、併せてそれを立証する取引記録(インボイスや契約書など)を添付すれば、香港IRD(税務局)はその申請の調査を行い、妥当と判断したらこの取引部分から上がる売上を除外してくれます。

こうした形でのメリットを存分に利用出来るような貿易会社などにとってはまさに福音に相当するような画期的な制度と言えるでしょう。