CCM香港では香港法人・オフショア法人設立サポートサービスをご提供しています。

![]()

![]()

![]()

![]()

- TOP »

- 法人設立お役立ち情報 »

- 香港 »

- 香港法人

香港

香港香港IPOの改定項目がもたらす影響と今後のトレンドとは?(2)

■既に改定項目導入済の分野について

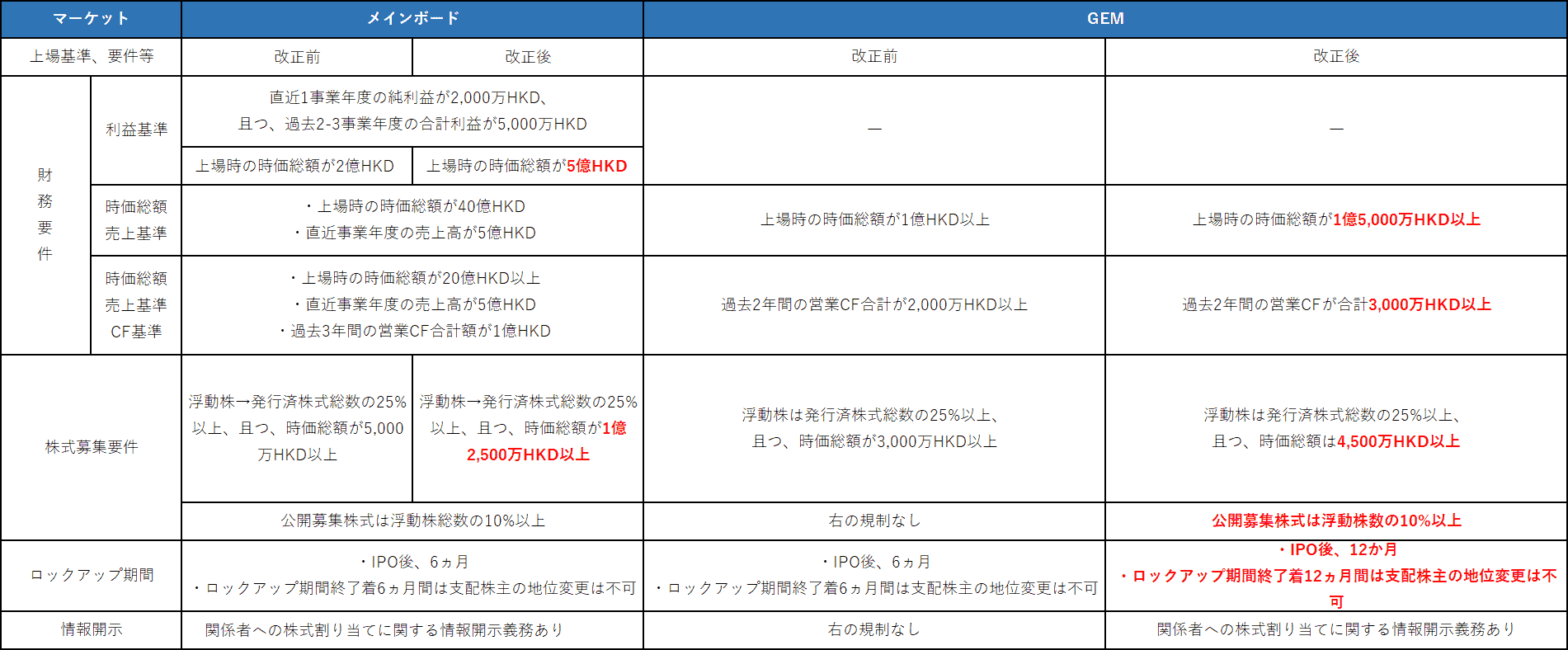

改定項目は時系列的に2段階に渡って施行して行くことになります。下図の《改定項目一覧表》は既に2018年2月15日から導入された内容(赤字表記)であり、それ以外の領域(ニューエコノミー企業等)に関する部分は今年の第一四半期に骨子が決定、2018年下半期導入を目指している流れとなります。

《改定項目一覧表》※画像クリックで拡大します

※上記以外にも、GEM⇒メインボードへの上場移転の際に(近年乱用されていたという)簡易制度の禁止や、アンダーライター任命の義務化あり。

■改定項目が今後決定し、導入されて行く分野について

さて、香港上場を果たしている企業群を『産業別』に括って見て行くと、実はその構成内容がかなり歪(いびつ)なものに偏っていることを意外に思われる方々は多い筈です。例えばメインボード上場企業の内訳を見て行きますと、産業としてトップの占有率を誇るのは『消費財』を取り扱う企業群です。

この消費財産業は、実にメインボード上場企業全体数の4分の1近く(24%)を占めており、これに続く2位の不動産・建設業を6%も引き離しています。反面、新興産業の旗手と考えたられるようなITやバイオ、ヘルスケア等に代表される、"ニューエコノミー"産業については拍子抜けする程その数が少なく(全体の8%強程度)この点からも既に次代を担うこの手の産業(及び企業)を積極的に取り込むNYSEやNASDAQと言ったライバル達市場からの"遅れ"が見て取れます。

実際、時価総額ベースで香港証券取引所が現時点までに取り込んだニューエコノミー産業の銘柄を見ると、全体のボリュームから3%(NYSEは47%)程度であり、前述のアリババグループでの失敗例と相俟って、香港が今後この分野への規制緩和・優遇措置を強く推進するのは"至上命題"のひとつであることが理解出来ようものです。

事実としてこの状態で野放しにしてしまうと、当然時代の波から乗り遅れてしまうこととなり、これからこの先10年での世界IPO市場に於ける香港のポジションは"風前の灯火"になる可能性はすらあるのです。それ程、各市場間の競争は激化の一途を辿っており、こういう視点に於いても香港証券取引所も他の市場同様、以下の産業を中心として奨励して行かざるを得ないのです。

では具体的にどのような方向性となって行くのでしょうか?以下の3つの方針が今後の香港証券取引所をけん引するものとなって行くのは確実と目されております。

1. バイオテック企業に対する上場条件の緩和を行う措置

上場条件の緩和措置を幾つかの点で施しており、上場時に1)15億HKD以上の時価総額、2)同一マネジメントによる事業継続性を2年間維持等の条件を満たすのであれば、その時点まで売上のない(或いは赤字)バイオテック企業の上場を許可すると言うものです。

2. ニューエコノミー産業で「種類株式」を採用する企業の上場を認可

まさにこれがアリババ事件の根幹部分であり、この部分の規正に拘らなければ香港はこの超IPO案件を自分の証券取引所で請負う事が出来ていました。具体的には加重議決権(Weighted Voting Rights)を採用しているニューエコノミー企業の上場を今後は許可する方針となっています。但し上場時の時価は100億HKD以上、売上高については直前1年のもので最低10億HKD、加重決議権の上限設定などの条件があります。

3. ニューエコノミー企業による香港でのセカンダリー上場の許可

他の適格証券取引所(NYSEなど)にプライマリー上場を果たしているニューエコノミー企業に対して、一定の条件(直近2年でコンプライアンス状況が良好、その他時価総額や財務要件)をクリアしていれば香港でのセカンダリー上場を許可すると言うものです。